Esto Es Lo Que He Ganado Con tyba

![]() Autor: Sebas Celis

Autor: Sebas Celis![]()

Haz Click Aquí Y Aprende A Invertir Desde Hoy

Hoy quiero mostrarte cuánto he ganado, invirtiendo en la app tyba.

Como muchos de ustedes saben, mi perfil de inversionista es Alto Riesgo.

Por lo cual busco alta rentabilidad, pero estoy dispuesto a aceptar un alto riesgo, volatilidades e incluso desvalorizaciones fuertes en el corto plazo para poder lograrlo.

Es por eso que de todos los fondos de inversión colectiva que tiene tyba disponible para invertir, escogí el de ACCIONES GLOBALES.

Este es un fondo que prioriza índices como el S&P500 y acciones de la Bolsa de Valores De New York.

Y así mismo, la inversión está en dólares. Aunque tú deposites en pesos, básicamente los activos que compras, principalmente están en dólares; por lo que, si el dólar sube y la inversión se mantiene igual en precio, tu rentabilidad aumenta. Y si baja, pues tu rentabilidad disminuye.

Aunque debería ser bastante obvio: Lo que yo digo aquí, no es una recomendación de inversión. Es solamente la manera en que yo hago las cosas.

El caso es que, semanalmente, es decir 1 vez cada semana, durante prácticamente todo este año (más o menos unos 7 meses), he venido depositando dinero adicional en el Fondo de Acciones Globales de tyba.

A esta estrategia se le determina DCA «Dollar Cost Averaging». No es más que simplemente promediar en el tiempo.

Aunque yo tenga un dinero ahorrado para invertir, no lo deposito todo el mismo día.

Porque puede que coja un buen precio del activo, o puede que me toque el peor de todos.

Cuando distribuyo y voy comprando periódicamente en el tiempo, aprovecho las bajadas también.

Esto es matemáticamente mucho mejor, a intentar predecir cuándo va a ser el mejor momento de comprar; y prácticamente nadie puede hacerlo, es casi imposible.

Mi idea es básicamente la siguiente:

Invierto sin tener un plazo previsto (de decir que no pongo plazo de retirar a los 6 meses, o a los 8 meses, o al año y medio).

No me importa si tiene que pasar mucho tiempo para retirar… Lo que tengo claro es en qué estoy invirtiendo, cuál es mi porcentaje de rentabilidad deseado, y que el plazo se adapte a mí (no al contrario).

En otras palabras, si yo en 8 meses ya logré mi objetivo de rentabilidad, retiro; pero si tengo que esperar 2 años, pues espero esos 2 años.

De esta manera, si mi portafolio está negativo, con desvalorización o como muchas personas lo ven, «en pérdida»; yo no preocupo y por el contrario lo veo como una oportunidad de comprar más, a un precio más bajo, es decir con descuento.

Pero obviamente, invertir para ganar significa tener que eventualmente retirar… Así que, si yo veo que ya la rentabilidad está buena, simplemente retiro.

Como te digo, esta no es mi manera recomendada para ti, de que tú hagas las cosas. Es simplemente lo que yo hago, y ya tú decides cómo quieres hacerlo.

Así que, aquí te muestro un poco cuál ha sido la volatilidad que yo he tenido con mi inversión a través del tiempo.

Ejemplo De Una Inversión Realizada Por Mí En tyba

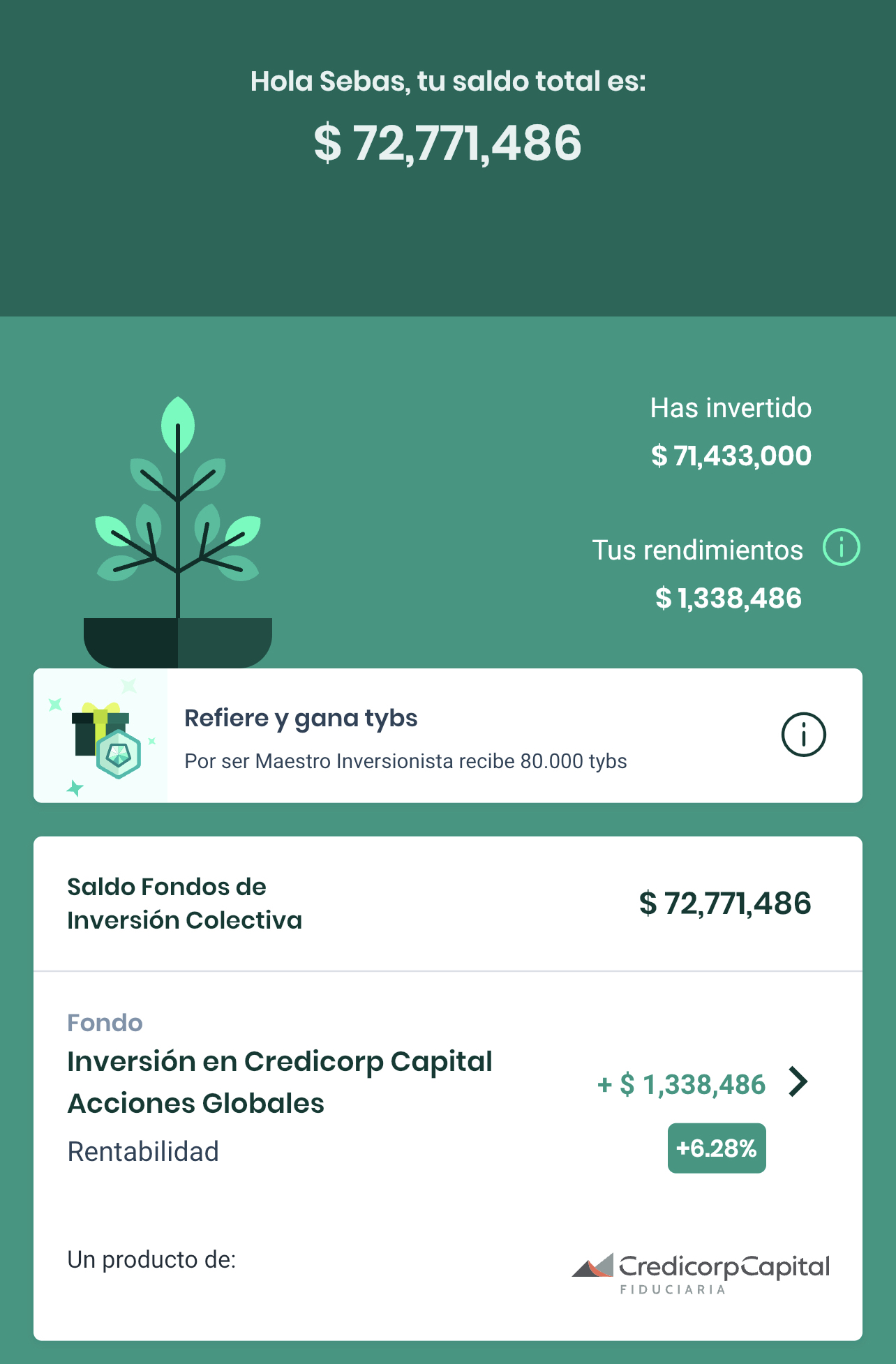

Tenemos aquí el primer caso, en donde la primera me muestra un 6.28% de rentabilidad.

Esto es menor incluso que la inflación para el momento, por lo cual obviamente no valía la pena retirar, así que decidí esperar más tiempo.

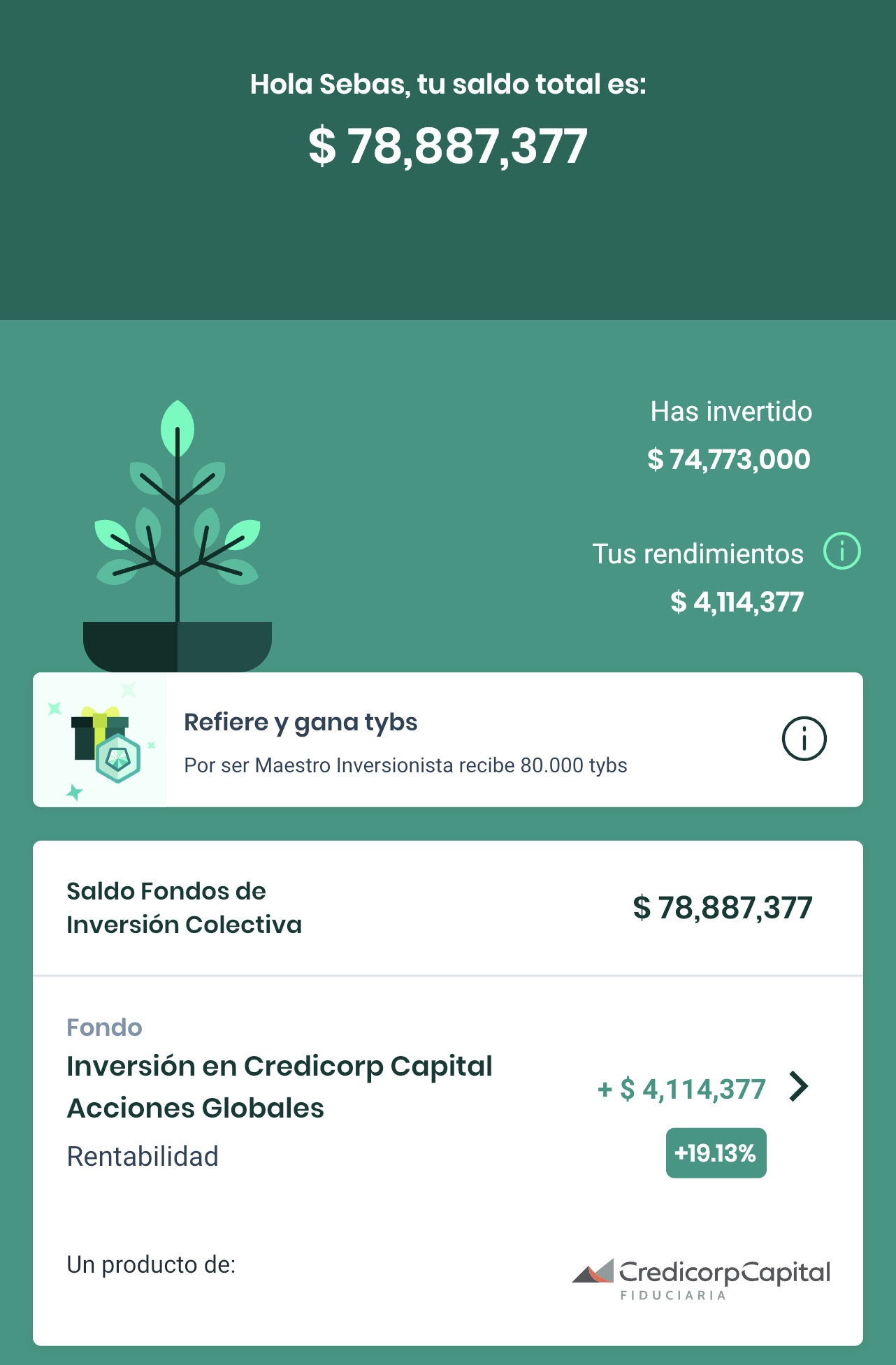

En este siguiente caso, tenemos un 19.13% de rentabilidad.

Ya está mucho mejor, y está por encima incluso de lo que nos dan los CDTs.

Aunque por encima ligeramente, no es que sea una locura. Por lo que, quizás puede irle mejor si espero un poco más, así que eso es lo que decido.

Y luego tenemos que, volvió a bajar: 15.82%.

Hubiese retirado cuando estaba en 19% y aprovechado esa rentabilidad, no?

Eso es lo que piensan muchas personas. En mi caso, ya que estoy invirtiendo en un activo de más alto riesgo, sé que puedo tener más rentabilidad, por lo cual espero realmente más tiempo.

Y no me importa si vuelve a bajar, incluso si vuelve al 6% del inicio, o incluso si vuelve al negativo, como también pasó.

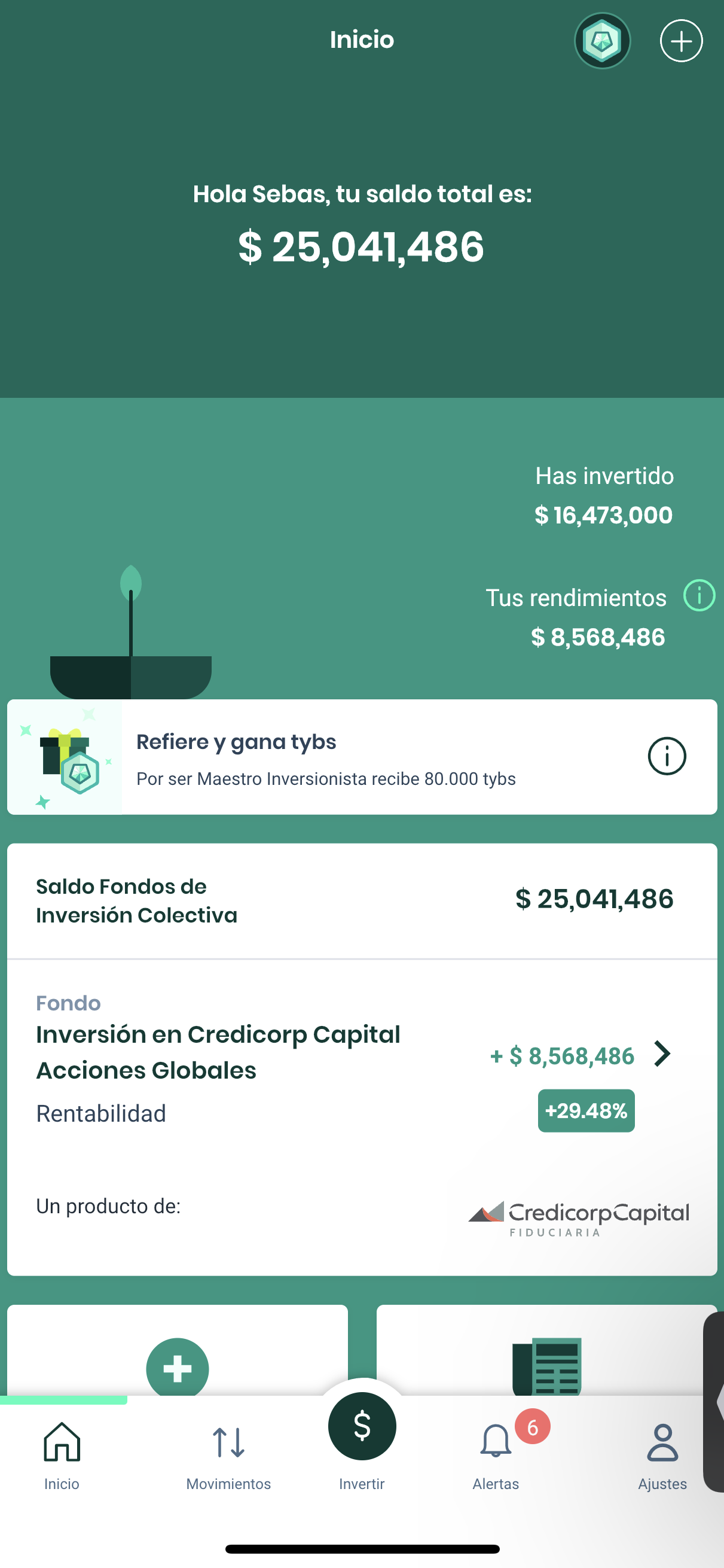

Y luego, en algún momento me levanto, abro la aplicación y veo que la rentabilidad está en el 29.48%, lo cual para mí es suficiente de acuerdo a mis objetivos personales.

Esto me representa una ganancia de $8.568.486 pesos en aproximadamente un plazo de inversión total de 6 meses y medio, y con el monto de inversión neto que ves ahí.

Ahora, lo que acabo de hacer es mostrarte todos aquellos momentos de rentabilidad positiva.

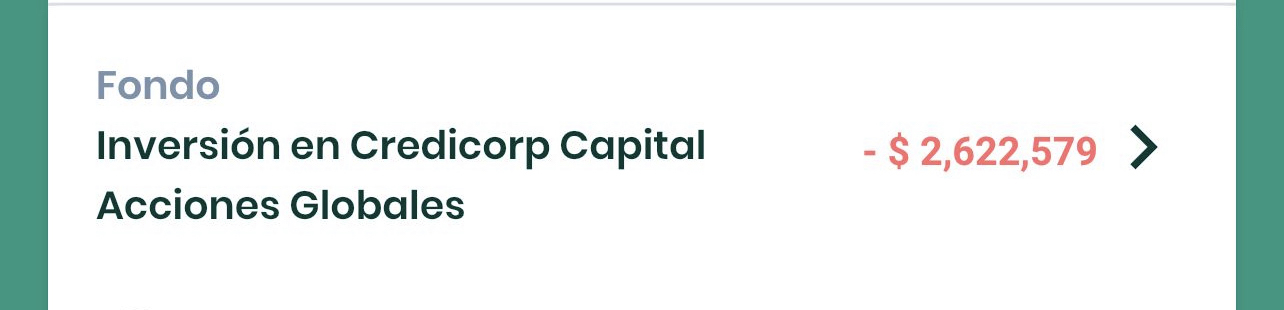

También tuve momentos en rentabilidad negativa, lastimosamente no le tomé captura a todos, pero aquí puedes ver uno donde estaba en -$2 millones y pico.

En algún momento estuve en -$9 millones.

Una persona normal, que no entienda del tema, mira eso y dice «perdí mi platica«; y si retira, realmente materializa esa pérdida, porque hasta que tú no retires, ni obtienes ganancias ni materializas pérdida.

Con paciencia, con el plazo adecuado y sabiendo cómo se comportan los activos en los que inviertes, realmente es posible obtener ganancias como la que tuve.

Y quizás incluso más grandes, como la del año pasado que estuvo cerca del 37.5%.

Y muchas personas me dicen: «Oye, pero yo también invertí en tyba, durante incluso el mismo tiempo que tú, pero no obtuve la misma rentabilidad, por qué?«.

Vamos a ver exactamente porqué ocurre este fenómeno, analizando cómo funciona la rentabilidad de una inversión.

Cuando invertimos, básicamente compramos un activo cuyo precio se cotiza en un mercado de oferta y demanda.

Es como que alguien diga «te vendo un tomate en $1.000«.

Tú dices: «no, te doy máximo $800 por él«.

Entonces dice: «bueno, te lo puedo dejar en $900«.

Y tú respondes «listo, en $900 te lo puedo comprar«.

Ese precio fluctúa todos los días que el mercado esté abierto.

Por ejemplo en el mercado de las acciones, son los días hábiles. En el mercado cripto, es incluso día y noche.

Y aplica para acciones, bonos, crioptomonedas y prácticamente cualquier cosa en la que puedas invertir.

Así que, no todos los días, incluso ni a la misma hora, los activos en los que vayas a invertir tienen el mismo precio; van fluctuando constantemente, y dependiendo del tipo de riesgo asociado a estos, es el nivel de fluctuación o cambio, variación o volatilidad de precio.

¡Descarga tyba y usa el código INF617104 para obtener 30.000 en tu primera inversión!

https://www.exitofinanciero.com/link/tyba/

Ejemplo Sobre Variación De Resultados En Una Inversión

Supongamos que hay una empresa que cotiza en la bolsa con un precio bastante simple, y vamos a tener varias personas interesadas en invertir en esa empresa, durante 1 mes.

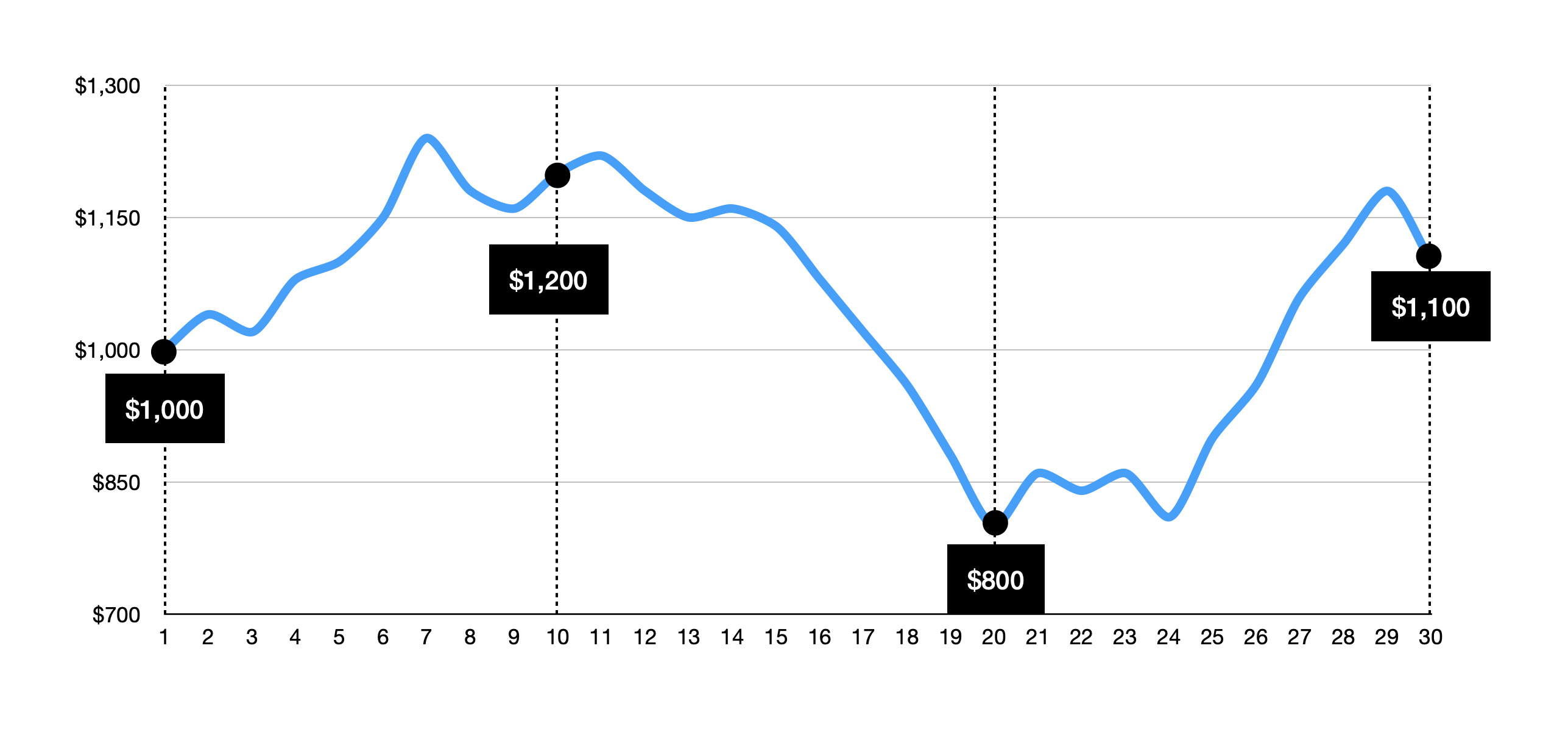

Esta sería la gráfica de valores que tuvo esa empresa en 1 mes:

Día 1: valor de acción a $1.000

Día 10: a $1.200

Día 20: a $800

Último día del mes 30: $1.100

Solo tomé 4 puntos de precio para simplificar un poco, pero como puedes ver, la gráfica es continua, asumiendo que todos los días el mercado estuviera abierto, y todos los días se pudiera comprar.

Entenderás que debo simplificar un poco, pero en esencia funciona exactamente igual con las acciones, las criptomonedas y todo lo demás.

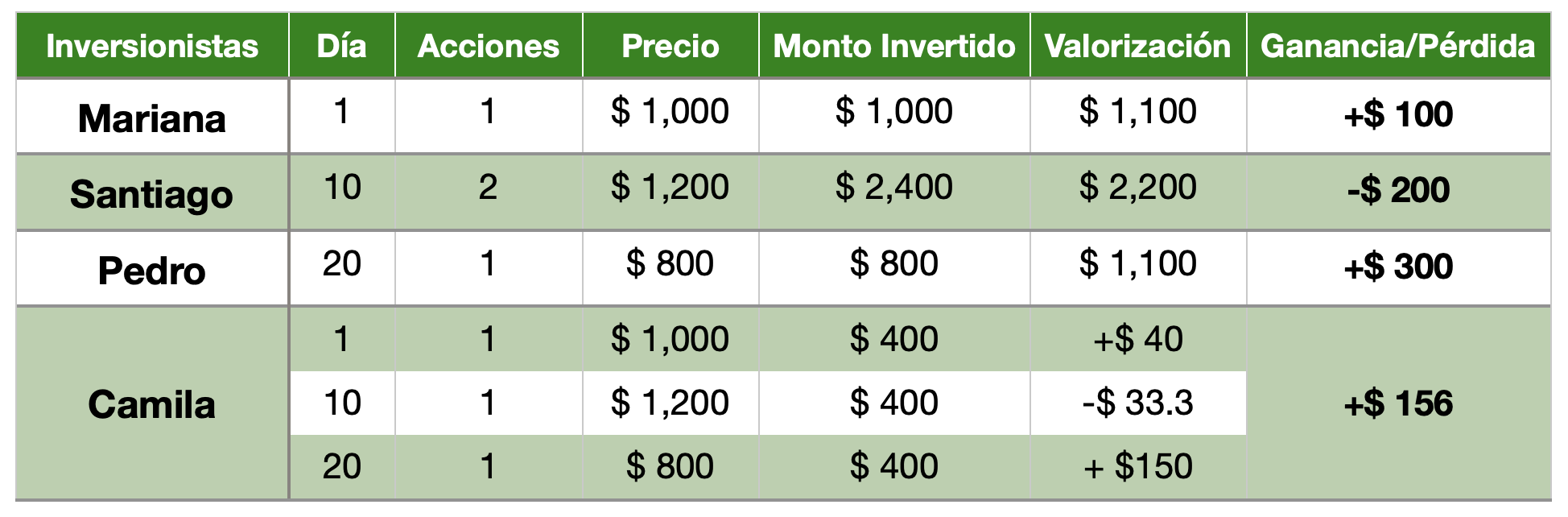

Ahora vamos a simular 4 inversiones diferentes, cada una de una persona que entra a comprar en momentos distintos. Y al final del mes, vemos cómo le fue a cada una.

Ojo, 4 personas invierten en la misma empresa, durante el mismo mes; pero todos obtienen resultados diferentes.

Analicemos esto:

Tenemos a Mariana, que el día 1, cuando el precio de la acción está a $1.000, decide comprar 1 acción, y por lo tanto invierte $1.000 dólares en total.

En este caso, cuando termina el mes, es decir el día 30, esa acción está valiendo $1.100; por lo tanto su inversión ahora vale $1.100 también, entonces la valorización o la ganancia neta, fue de $100 en total.

Luego, Santiago invierte en el día 10.

En este caso, el precio está a $1.200 y Santiago decide comprar 2 acciones; por lo tanto, invierte $2.400 en total, y la valorización al final del mes es negativa en comparación al precio que compró.

Es decir, pasó de $1.200 a $1.100, por lo que su inversión de $2.400 pasó a valer $2.200; y la rentabilidad neta, o la ganancia o pérdida neta, fue de –$200.

Luego tenemos a Pedro, quien en el día 20 decide comprar 1 acción; y Pedro por pura suerte, compró en el mejor día del mes, ya que estaba a $800 la acción, y se valorizó a $1.100 el día 30, obteniendo una ganancia neta de $300.

Por último, tenemos a Camila, que no solamente compró 1 vez en el mes, sino que decidió comprar en 3 momentos diferentes:

En el día 1, en el día 10 y en el día 20.

Compró entonces 3 acciones; pero no compró las acciones al precio completo, sino que invirtió lo que tenía; en este caso $400 dólares cada vez.

A esto le llamamos «inversión fraccionada«, y lo podemos hacer en aplicaciones como tyba.

Así que Camila compró el día 1, cuando la acción estaba valiendo $1.000, $400 de esa acción.

Compró también otros $400 cuando valía $1.200; y compró también $400, cuando valía $800.

Si analizamos la compra del día 1, esos $400 se tuvieron que haber valorizado un 10%, porque mira que la acción pasó de valer $1.000 el día 1, a valer $1.100 el día 30.

Por lo tanto, esos $400 ahora valen $440. Al menos esos de la primera inversión. La ganancia neta de esa inversión son $40.

Haciendo el mismo cálculo para las siguientes; en el caso del día 10, es de –$33.3, y la del día 20 es de $150. Dándonos una ganancia neta del mes, de $156.6.

Aunque no fue la persona que más ganó, tampoco fue la que más perdió y logró promediar los diferentes puntos de precio, incluso comprando en un momento en el que estaba muy caro, pero también aprovechando comprar en otro momento que estaba muy barato.

Ese es el poder del promedio.

Ahora supongamos que llegó otro inversionista Jorge, y compró el día 10. Pero cuando ya era 20 en el mes, vio que su inversión ya había caído un montón, decidió retirar.

Habiendo comprado a $1.200, y luego estando su inversión avaluada en $800 al final del mes; esa desvalorización estaba en -$400.

Al retirar, la materializó porque salió de su posición de inversión.

Si Santiago que tiene su portafolio en desvalorización para el día 30, espera y la acción luego se recupera; que haya estado en pérdida, no importa en absoluto, porque luego cuando retire estando en positivo, es que se va a evaluar realmente cuál fue la ganancia.

Y todas las desvalorizaciones, podemos decir que son «pérdidas en papel«, o sea pérdidas virtuales que realmente nunca hacemos realidad.

Así que lo ideal es pensar a mediano o largo plazo con este tipo de inversiones.

Y con base en lo anterior, se hacen fundamentales 3 cosas:

- Evidentemente es tener la mentalidad de mediano o largo plazo, y tener paciencia para no materializar desvalorizaciones como pérdidas reales.

- Invertir de manera escalonada. No depositar un monto grande una única vez, sino ir comprando poco a poco con la mayor frecuencia que tú puedas. Si es mensual, está bien; si es quincenal, quizás mejor; si es semanal, aún mejor; y si es diaria, pues todavía más. Como te digo: De acuerdo a tus posibilidades.

- Invertir en aquellos activos que realmente se ajusten a tu perfil de inversionista. Yo lo hago en acciones, en elementos de alto riesgo, porque eso es lo que me gusta, eso es lo que se ajusta a mi perfil.

Pero quizás tú tengas un perfil más conservador, moderado, y quieras darle prioridad o más peso a otro tipo de activos como la Renta Fija; o incluso quizás seas más arriesgado, y compres otras cosas de mayor volatilidad.

Cada quien decide lo suyo.

De hecho, lo ideal es crear un portafolio diversificado con diferentes tipos de activos, de manera que si uno solo se viene al piso, pues quizás el otro pueda lograr compensarlo.

Y eso es precisamente lo que te permite hacer la app tyba desde el inicio.

No solamente te evalúa para analizar cuál es tu perfil de inversionista, haciéndote ciertas preguntas que logran identificarlo de forma certera, sino que además te brinda como tal portafolios armados para ti, con diferentes fondos que invierten en aquellas cosas que pueden maximizar tu probabilidad de lograr tus metas a través de la inversión.

Puedes empezar desde $100.000 pesos, y con mi código INF617104 recibes $30.000 de bienvenida, en tu primera inversión: https://www.exitofinanciero.com/link/tyba/

Puedes empezar probando, analizando cómo se comporta una inversión, y simplemente haces las cuentas.

Si tú inviertes $100.000 y ves que la valorización por ejemplo es de $5.000 pesos, ya más o menos sabes qué pasa si hubieses invertido $1.000.000, o si hubieses invertido $10.000.000.

Viendo cómo se comporta, entonces puedes invertir un poco más, y puedes ir entendiendo y aclimatándote al tema de la inversión, hasta que lo conviertas en un hábito, lo cual es lo ideal si quieres lograr tus objetivos.

¡Descarga tyba y usa el código INF617104 y obtén 30.000 en tu primera inversión! https://www.exitofinanciero.com/link/tyba/

Un Material Avanzado Para Que Puedas Lograr El Éxito

Un Material Avanzado Para Que Puedas Lograr El Éxito